청년도약계좌 가입조건 신청기간 만기수령액계산

목차

1. 청년도약계좌

2. 가입조건, 신청기간

3. 만기수령액계산

4. 마무리

2025년 1월부터 청년층의 중장기 자산형성을 위한 청년도약계좌 정부기여금 혜택이 확대되었다.

이렇게 되면 정부기여금에 이자소득 비과세까지 혜택이 적용되어 같은 돈이라도 다른 예적금상품에 비해서 보다 높은 수익효과를 기대할 수 있겠다.

오늘은 청년도약계좌 가입조건 신청기간 만기수령액계산 등의 내용으로 정리해보겠다.

청년도약계좌

청년도약계좌는 청년층의 보다 안정적인 자산형성을 위한 정부지원 금융상품으로 매월 초에 가입할 수 있다.

개인의 총 소득기준에 따라서 월 최대 33,000원의 정부기여금을 받을 수 있으며, 이자소득에 대한 비과세혜택으로 15.4%가 아닌 0%로 세금을 다 받을 수 있다.

특히, 5년 납입으로 기간이 너무 길다는 단점이 있었지만 최근 추가된 중도해지 특별금리적용에 해당한다면 중도해지 시에도 비과세혜택, 정부기여금 등의 일부 혜택들을 받을 수 있겠다.

가입조건, 신청기간

1. 가입조건

청년도약계좌는 기본적으로 5년동안 유지해야 하는 정부지원 금융상품이다.

나이, 개인소득, 가구원소득으로 기본적인 가입조건이 모두 충족되는 경우에만 심사를 통해서 가입이 가능하겠다.

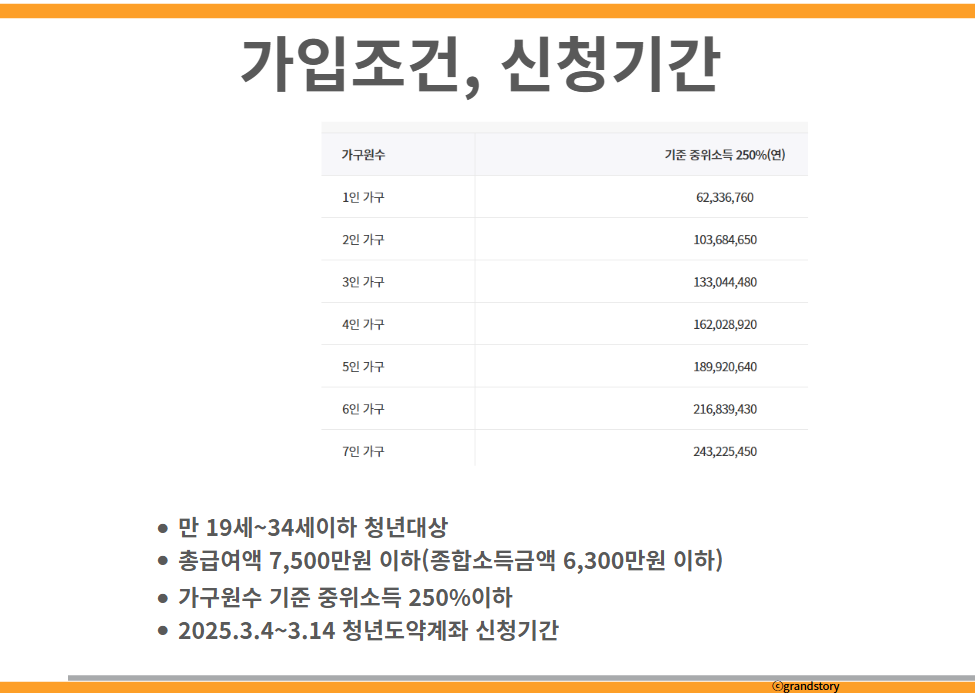

1) 나이 : 가입일 기준으로 만 19세부터 34세 이하를 대상으로 가입이 가능하다.

다만, 병역이행기간은 최대 6년으로 계산하여 연령계산시 제외하여 혜택이 가능하다.

2) 개인소득 : 직전 과세기간 총급여액 7,500만원 이하 또는 종합소득금액 6,300만원 이하인 경우 가입이 가능하다.

청년도약계좌는 개인소득별 구간에 따라 매월 최대로 받을 수 있는 정부기여금혜택도 달라진다.

3) 가구원소득 : 가구원수에 따른 기준 중위소득 250% 이하이면 가입대상에 해당된다.

2. 신청기간

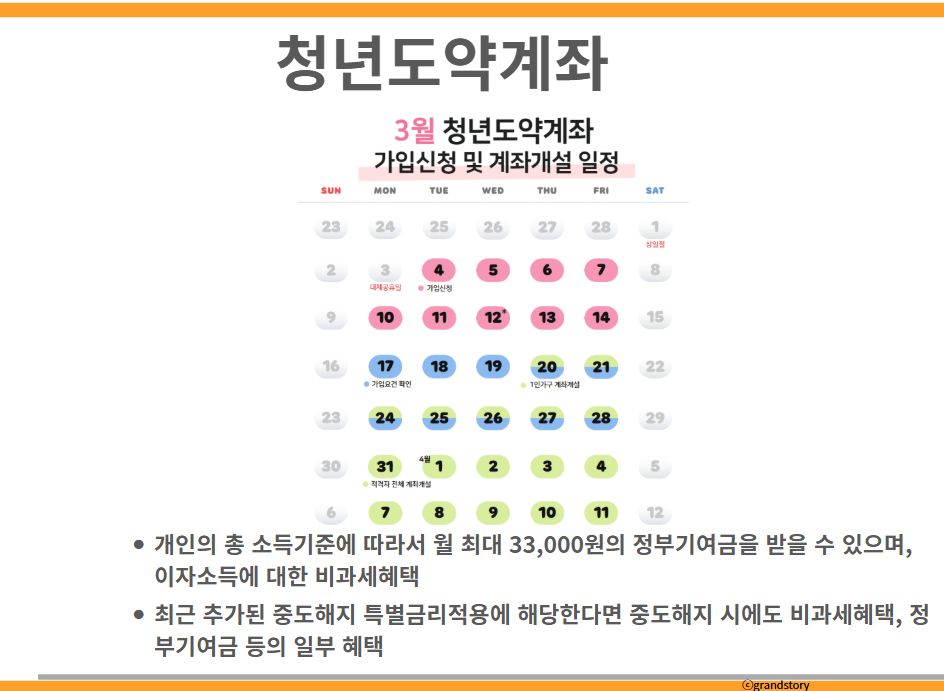

청년도약계좌는 간단히 말해서 매월 초 약 2주간의 기간동안에만 가입신청이 가능하다.

가입신청 후 계좌개설 승인이 되면 1인가구, 2인가구이상 별로 가구원 수에 따라서 계좌를 개설하는 기간이 각각 다르다.

2025년 3월 기준으로 청년도약계좌 신청기간은 다음과 같다.

1) 신청기간 : 2025.3.4~3.14

2) 계좌개설 1인가구 : 2025.3.20~3.28

3) 계좌개설 2인가구이상 : 2025.3.31~4.11

보통 1인가구 계좌개설이 먼저 진행되며, 그 다음으로 2인가구이상 계좌개설이 가능하다. 청년도약계좌는 은행앱을 통해서 가입하는 것은 맞지만 서민금융진흥원으로부터 가입심사가 진행되다보니 가입조건에 적합한 개인만이 계좌개설이 가능한 것이다.

만기수령액계산

청년도약계좌는 기본적으로 만기가 5년이다.

최근에 추가된 중도해지 특별사유를 제외하고는 5년 만기가 되어야지 월 정부기여금혜택과 이자소득에 대한 비과세혜택을 적용받을 수 있는 것이다.

IBK청년도약계좌, KB청년도약계좌, NH청년도약계좌, 신한청년도약계좌, 하나청년도약계좌, 우리청년도약계좌로 만기 60개월 기준 기본금리는 4.50%이다. 기본금리에 각은행별로 우대금리조건이 다르게 적용되어 최대 6.0%까지 은행이자율을 적용받을 수 있다.

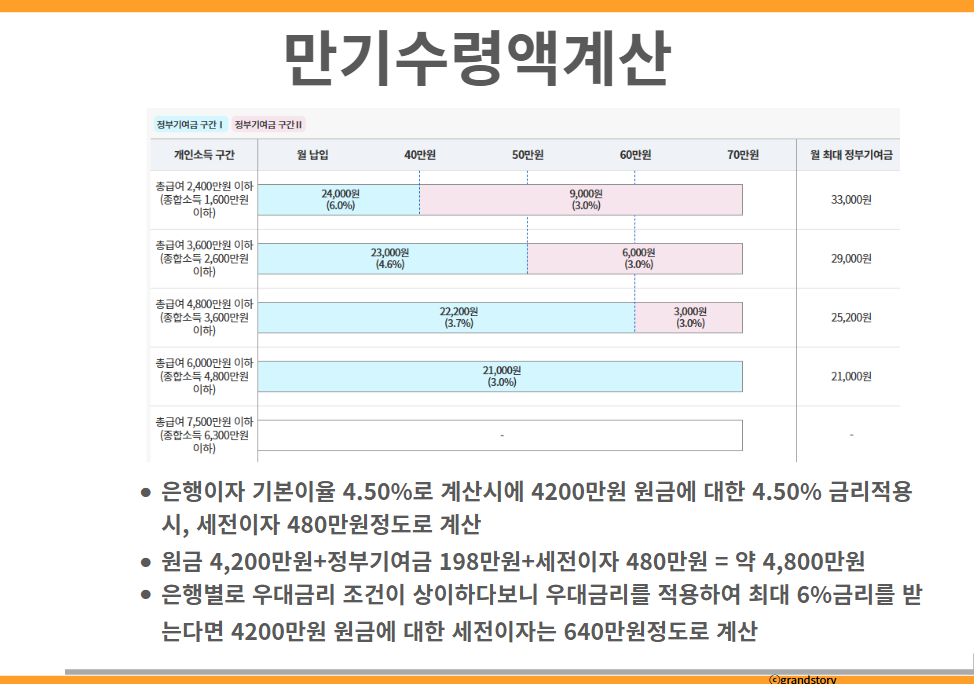

2025 청년도약계좌 정부기여금 혜택은 소득기준별로 다르게 적용되다보니 각 소득금액에 따라 만기수령액 계산을 간단하게 해보면 다음과 같겠다. 월 최대 70만원 납입금액에 금리는 기본금리 4.50%로 계산하여 소득금액별 최대 정부기여금으로 계산해보면 다음과 같다.

| 개인소득구간 | 월 최대 정부기여금 | 만기수령액 | ||

| 원금합계 | 정부기여금합계 | 만기수령액(4.5%이자포함) | ||

| 총급여 2,400만원 이하 | 33,000원 | 4,200만원 | 198만원 | 약 4,870만원 |

| 총급여 3,600만원 이하 | 29,000원 | 4,200만원 | 174만원 | 약 4,850만원 |

| 총급여 4,800만원 이하 | 25,200원 | 4,200만원 | 1,512,000원 | 약 4,831만원 |

| 총급여 6,000만원 이하 | 21,000원 | 4,200만원 | 126만원 | 약 4,800만원 |

| 총급여 7,500만원 이하 | 없음 | 4,200만원 | 없음 | 약 4,600만원 |

예를들어, 총급여 2,400만원 이하 구간에 해당하는 청년이라면 매월 최대 33,000원의 정부기여금을 받을 수 있다.

월 70만원이 최대 적립금액이다보니 5년의 원금은 4,200만원이 된다.

여기에 33,000원씩 60개월동안의 정부기여금 합계는 198만원이 된다.

은행이자 기본이율 4.50%로 계산시에 4200만원 원금에 대한 4.50% 금리적용시, 세전이자 480만원정도로 계산된다.

따라서 원금 4,200만원+정부기여금 198만원+세전이자 480만원 = 약 4,800만원 을 받을 수 있는 것이다.

은행별로 우대금리 조건이 상이하다보니 우대금리를 적용하여 최대 6%금리를 받는다면 4200만원 원금에 대한 세전이자는 640만원정도로 계산할 수 있을 것이다.

그렇게 되면 만기시 약 5,000만원이상의 돈을 모을 수 있게 된다. 이자소득에 대한 비과세를 적용하다보니 세전이자로 계산하여 비과세처럼 만기금액에 더해주면 간편하게 계산할 수 있다.

마무리

최소 1천원에서 최대 70만원까지 매월 자유롭게 저축이 가능한 청년도약계좌이다. 개인소득 2,400만원 구간기준 월 70만원씩 5년동안 6%로 저축시 최대 5,000만원 이상의 목돈을 마련하게 되는 것이다. 결코 적은돈이 아니며 원금은 4,200만원이지만 약 800만원 정도를 더 가지고 갈 수 있는 것이다.

납입액에 비례하여 소득구간별 정부기여금 최대 지원, 이자소득세 0원, 저소득층 청년대상 우대금리 제공까지 다양한 가입혜택이 주어지다보니 청년도약계좌 대상이라면 가입을 안할 이유가 전혀 없어보인다.

'이슈 > 경제이슈' 카테고리의 다른 글

| 청년적금통장 추천 이자높은 청년적금 신한은행 처음적금 제주은행 MZ플랜적금 금리비교 이자계산 (2) | 2025.03.12 |

|---|---|

| 오늘의 금시세 금값 한돈 24K 18K 시세 금투자방법 (2) | 2025.03.11 |

| 2025년 근로 자녀장려금 조건 반기 정기 신청기간 지급기준 정리 (2) | 2025.03.09 |

| 이자높은 정기예금 신협 1년 6개월 예금금리비교 최대이자수익계산 (2) | 2025.03.08 |

| KB국민은행 KB아이사랑적금 연 최대 10.00% 1년적금 금리 이자계산 (3) | 2025.03.06 |